Обзор энергетического рынка: из-за рекордного объема потребления в феврале сохранялись высокие цены на электроэнергию

С наступлением конца февраля мы в Эстонии можем попрощаться с долгим холодным и темным сезоном. С приходом марта ситуация на энергетических рынках также становится все более весенней. Однако февраль в Эстонии выдался еще совсем зимним, и потребление электроэнергии было исключительно высоким.

По данным Департамента окружающей среды, февраль 2026 года, как и январь, был самым холодным за последние годы, и средняя температура воздуха составляла -8 градусов. Последний раз еще более холодная погода наблюдалась в феврале 2012 года, когда средняя температура воздуха составила -8,7 градуса.

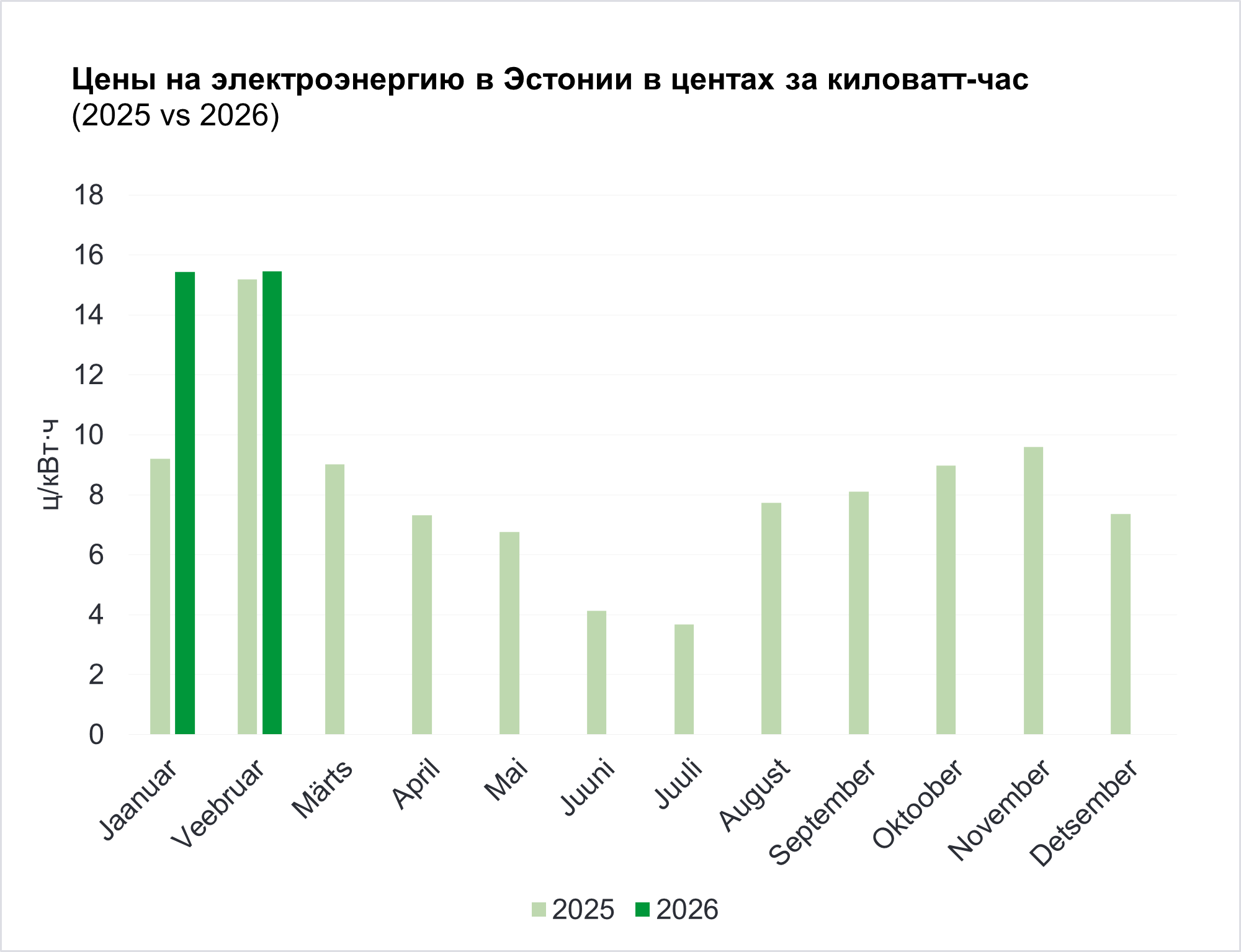

Морозы также привели к увеличению потребления электроэнергии и росту цен на нее. Столь высокого спроса на электроэнергию в феврале на рынке Эстонии еще не наблюдалось. Высокое потребление сопровождается высокими ценами, особенно при недостаточном производстве недорогой местной электроэнергии. Средняя цена на электроэнергию в феврале составила 15,5 цента за киловатт-час, что почти соответствует цене в январе (15,4 ц/кВт·ч) и феврале прошлого года (15,2 ц/кВт·ч).

Рассмотрим подробнее: что привело к росту цен?

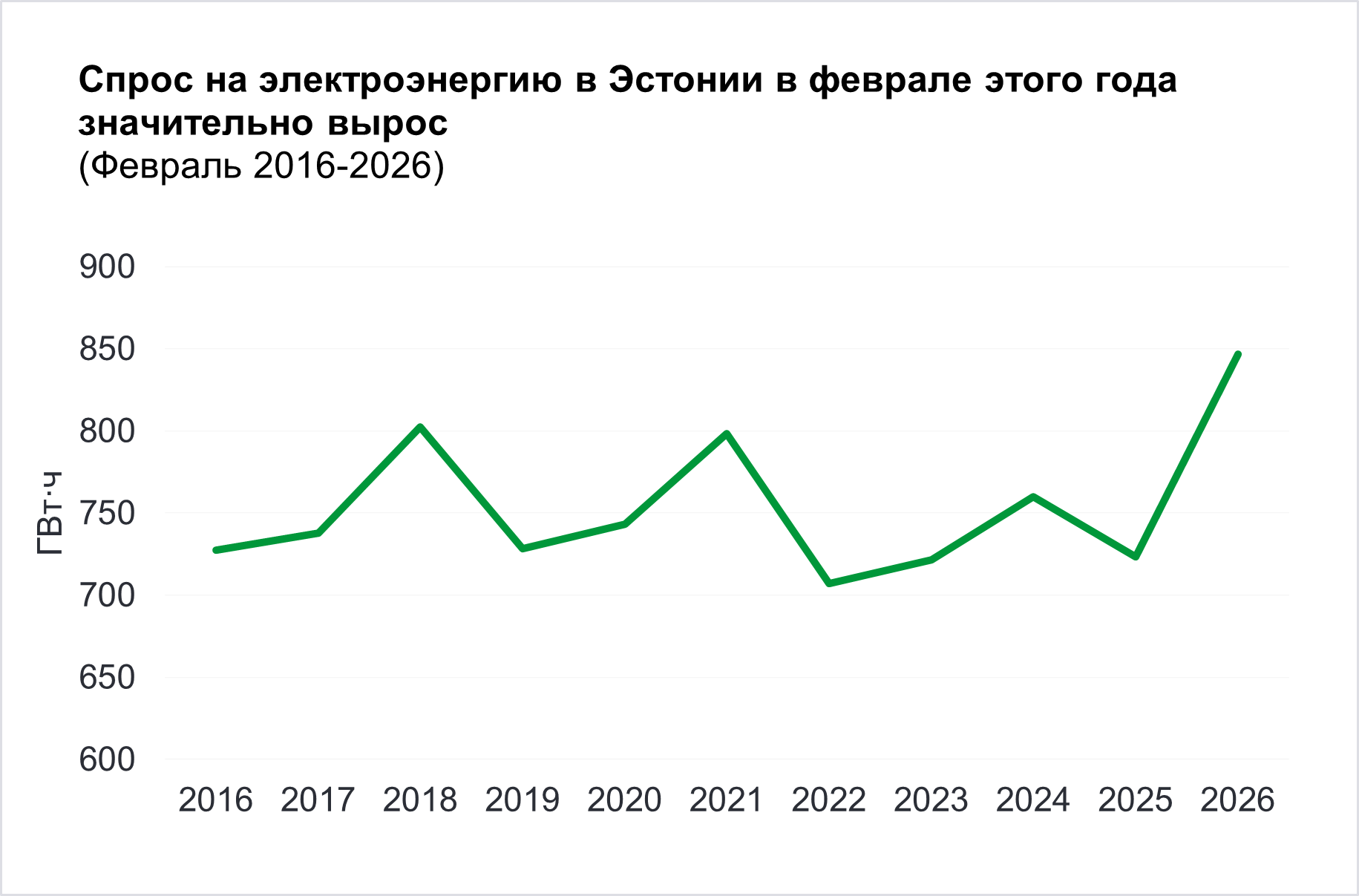

Как упоминалось выше, в феврале потребление электроэнергии в Эстонии было необычно высоким — причиной этого стало увеличение потребности в отоплении из-за холодной погоды и продолжающаяся электрификация экономики. По сравнению со средним показателем потребления электроэнергии в феврале за последние 10 лет в этом году потребление в Эстонии было на 14% выше (745 ГВт·ч vs 847 ГВт·ч). С февраля 2025 года мы потребляли на 17% больше.

В условиях роста спроса на электроэнергию в странах Балтии по-прежнему наблюдается дефицит современного и конкурентоспособного по цене производства электроэнергии. На практике это означает, что Эстония и другие страны Балтии вынуждены в большей степени полагаться на неэффективное производство на основе ископаемого топлива — около 35% потребления Эстонии покрывалось за счет местного производства на основе ископаемого топлива.

В то же время цены были высокими и в других странах Европы, поэтому импортная электроэнергия не привела к снижению цен у нас. Обычно импорт помогает снизить цены, если в наших основных странах-партнерах, Финляндии (через EstLink) и Швеции (через Литву), имеется достаточное количество электроэнергии по более выгодной цене — в первую очередь ветровой и гидроэнергии, но также и доступной по цене атомной энергии. В феврале потребление во всем регионе Балтийского моря оставалось в равной мере высоким, в результате чего и у наших соседей не хватало дешевой электроэнергии, и снижение цен практически не затронуло Эстонию. В феврале импорт электроэнергии покрыл 43% потребления Эстонии, но и в импорте доминировала электроэнергия, произведенная из ископаемого топлива. Зависимость от ископаемого топлива ударила по рынку в неудачное время, поскольку на цену электроэнергии, производимой на электростанциях, работающих на ископаемом топливе, также повлияли высокие цены на квоты на выбросы CO₂.

По сравнению с февралем прошлого года в текущем году генерация ветровой энергии в странах Балтии была почти на 89% выше. Это в первую очередь связано с нормализацией ветровых условий (февраль прошлого года выдался чрезвычайно безветренным) и появлением новых производственных мощностей в течение года. В феврале ветровая энергия покрывала пятую часть потребления энергии в странах Балтии и в ветреные часы препятствовала выходу на рынок более дорогих электростанций. Без ветровой энергии цены на электроэнергию в феврале были бы еще выше. В то же время производственные мощности ветровой энергии в регионе еще недостаточны, чтобы покрыть высокие объемы потребления в ветреную погоду.

Чего ожидать в марте?

Признаки наступления весны мы замечаем и на энергетических рынках стран Балтии. Рынки электроэнергии имеют ярко выраженный сезонный характер, и наступление теплой погоды, а также увеличение продолжительности светового дня влияют на выработку возобновляемой электроэнергии как в Эстонии, так и в соседних регионах.

Если выработка ветровой энергии изменчива в течение всего года, то генерация солнечной энергии становится более предсказуемой с марта, поскольку дни становятся длиннее. Поэтому в марте можно ожидать роста генерации солнечной энергии по сравнению с январем и февралем. Это помогает снизить дневные цены, поскольку дешевая солнечная электроэнергия поступает в сеть как в странах Балтии, так и в других регионах Европы и в полдень обеспечивает рынку всего региона выгодные цены на производство.

Отступление холодов означает снижение потребности в отоплении в Европе. Это снизит нагрузку на предприятия, использующие ископаемое топливо, и увеличит долю возобновляемой энергии в энергетическом портфеле обычного эстонского потребителя.

Выработка гидроэнергии в течение зимы оставалась на низком уровне из-за сильных морозов, но с наступлением весны и таянием снега, как правило, наступает период паводков. Это позволит увеличить выработку гидроэнергии как в странах Северной Европы, так и на гидроэлектростанциях Латвии, а также поможет снизить цены на электроэнергию. На цены также будут продолжать влиять ветровые условия в странах Балтии и Северной Европы, а также то, сколько более доступной по цене возобновляемой электроэнергии поступит к нам через трансграничные электросети.

Важным фактором остается также геополитика, особенно когда речь идет о газовых рынках. Если напряженность на Ближнем Востоке, особенно в Ормузском проливе, сохранится или усилится, цены на газ могут быстро вырасти. Начало марта уже принесло рост цен, но при сохранении напряженности эта тенденция может продолжиться. Повышение цен на газ автоматически скажется на европейских ценах на электроэнергию, поскольку производство электроэнергии на газовых электростанциях станет дороже. При этом рост цен на газ затрагивает также те страны, которые сами не потребляют газ в больших объемах. Подорожание газа приводит к росту региональных цен на электроэнергию, что также отражается на балтийском рынке через соединения.

Аналитик торговли энергией Enefit, Карл Йоозеп Рандвеэр

Обзор рынка составлен Enefit на основе наиболее актуальных имеющихся на данный момент знаний. Предоставленная информация основывается на общедоступных данных. Обзор рынка представлен в качестве информационного материала, а не в качестве обещания, предложения или официального прогноза Enefit. В связи с быстрыми изменениями регулирования рынка электроэнергии обзор рынка или содержащаяся в нем информация не являются окончательными и могут не соответствовать возникающим в будущем ситуациям. Enefit не несет ответственности за расходы или ущербы, которые могут возникнуть в связи с использованием приведенной информации.