Обзор энергетического рынка: Сильные ветры в декабре и импорт из Финляндии привели к резкому падению цен на электроэнергию

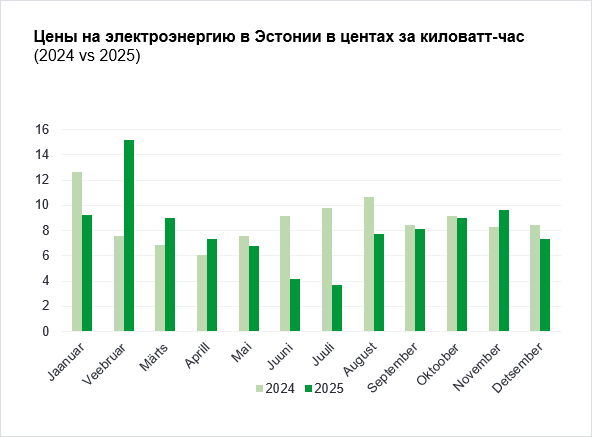

Погода в декабре стояла теплая и ветреная, без сильных морозов и обильных снегопадов. По сравнению с ноябрем средняя цена на электроэнергию снизилась почти на четверть, составив 7,37 цента за киловатт-час. Также по сравнению с декабрем 2024 года (8,43 ц/кВт·ч) цена в прошлом месяце была на 13% ниже, поскольку в 2024 году 65% соединения Estlink 2 было непригодно для использования.

Цены на электроэнергию в Эстонии в декабре были примерно на 12% ниже, чем в Латвии и Литве, где средняя цена на электроэнергию составила 8,40 ц/кВт·ч. Причина разницы в ценах остается неизменной и в этом году: поскольку пропускная способность соединений Эстония–Латвия значительно ограничена (почти вдвое), более дешевая электроэнергия из скандинавских стран в больших объемах остается в Эстонии. Это обеспечивает снижение цен в Эстонии и сохранение цен в других странах Балтии на более высоком уровне.

В декабре цены на электроэнергию в Эстонии оставались низкими в основном благодаря очень высокой выработке ветровой энергии в регионе и импорту дешевой электроэнергии из Финляндии. В декабре ветровая энергия покрывала более пятой части общего потребления, а доля импорта составила внушительные 49%, что является самым высоким показателем декабря за последние 10 лет. Производственные подразделения, работающие на ископаемом топливе, покрывали около пятой части потребления.

В течение всего месяца импорт электроэнергии из Финляндии оставался на уровне не менее 900 МВт, а это означает, что в декабре Эстония практически все время импортировала электроэнергию из Финляндии на полную мощность. Несмотря на это, средняя цена на электроэнергию в Эстонии в декабре была почти в два раза выше, чем в Финляндии, где она удерживалась около 3,6 цента за киловатт-час.

2025 год: доля производства из ископаемого топлива в потреблении снизилась, доля возобновляемой энергии выросла

В 2025 году средняя цена на электроэнергию в Эстонии составляла 8,09 цента за киловатт-час. Это почти на 0,6 цента меньше, чем годом ранее, и почти на один цент меньше, чем в 2023 году. С 2020 года в эстонском ценовом регионе наблюдаются значительные колебания цен, вызванные энергетическим кризисом 2022 года, перебоями и ограничениями в работе соединений Финляндия –Эстония, ростом затрат на балансировку, повышением цен на квоты на выбросы CO₂ и волатильностью газового рынка.

Тем не менее цены в целом оставались относительно стабильными — средняя цена за последние три года составила 8,63 ц/кВт·ч. В то же время сегодняшние цены значительно отличаются от цен в докризисный период, когда, например, в 2020 году средняя цена на электроэнергию составляла всего 3,4 ц/кВт·ч.

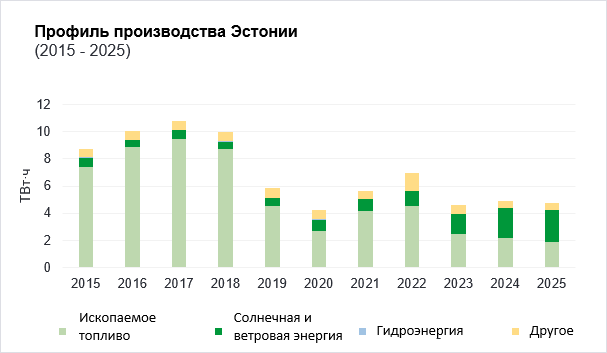

Хотя цены в течение последних трех лет оставались стабильными, структура производства медленно, но верно менялась. Если в 2023 году производство энергии на основе ископаемого топлива покрывало почти 30% местного потребления, то к настоящему времени этот показатель снизился до 24%. За этот же период доля ветровой и солнечной энергии выросла до чуть более одной трети по сравнению с 20% в 2023 году.

Хотя доля ветровой и солнечной энергии постоянно растет, производство на основе ископаемого топлива значительно сократилось: если в 2017 году на основе ископаемого топлива было произведено почти 9,5 ТВт·ч и Эстония являлась нетто-экспортером, то сегодня производство сократилось почти в пять раз и составляет 1,9 ТВт·ч. Причиной этого является динамика рынка: производители с низкими предельными расходами захватывают рынок, а низкие цены на импорт из Финляндии снижают цены, что, в свою очередь, делает производство электроэнергии на электростанциях, работающих на ископаемом топливе, экономически невыгодным.

Всего в Эстонии было произведено около 4,8 ТВт·ч электроэнергии — более чем в два раза меньше, чем в 2017 году, когда общий объем производства превысил 10 ТВт·ч. Остальная часть импортировалась в основном из Финляндии, а также из Латвии и Литвы, а кроме того, по литовским соединениям, из Швеции и Польши. Зависимость Эстонии от импорта сохраняется: в этом году за счет импорта покрывалось почти 40% общего потребления, несмотря на то, что соединение Estlink 2 в первой половине года было выведено из строя.

Что произойдет на рынке в ближайшие годы?

В течение следующих пяти лет быстрый рост возобновляемой энергии может сдерживаться рядом рисков. Одной из основных причин является ценовое давление со стороны возобновляемых источников энергии, которое ослабляет коммерческую логику новых ветровых и солнечных проектов. Логика проста: когда выработка солнечной энергии высока, большое количество панелей генерирует энергию одновременно, что приводит к значительному снижению цены на электроэнергию и уменьшению доходов производителей (иногда до нуля или даже до отрицательных цен). То же самое относится и к периодам сильных ветров. В результате сроки окупаемости проектов в области возобновляемой энергии могут увеличиться с 5–10 лет до 20–30 лет, что существенно усложнит их финансирование. Поэтому количество часов с крайне низкими ценами (например, менее 1 ц/кВт·ч) в будущем может расти не так быстро, как в течение последних пяти лет.

Кроме того, может снизиться волатильность цен. Все более широкое распространение на рынке аккумуляторов помогает сгладить как биржевые, так и балансировочные цены, поскольку зарядка происходит в часы с низкими ценами, а разрядка — в часы с высокими ценами или при необходимости балансировки системы. Это снижает волатильность и стабилизирует систему.

Несмотря на высокий уровень производства возобновляемой энергии во всех странах Балтии, для обеспечения стабильности потребительских цен необходимо также добавлять управляемую мощность. Одним из решений здесь могут быть производственные станции с низкими предельными издержками (например, газовые станции), которые могут участвовать как на рынке на сутки вперед, так и на балансирующем рынке.

Цена на электроэнергию в январе зависит в первую очередь от погоды и соединений

Прогноз на январь во многом зависит от температур, возможностей импорта из стран Северной Европы и, прежде всего, от выработки дешевой ветровой энергии. В случае ограничения импорта и низкой производительности ветроэнергетики может повториться ситуация, наблюдавшаяся в феврале прошлого года, когда средняя цена выросла до 15,2 цента за киловатт-час, а рыночная цена часто определялась подразделениями, производящими дорогую электроэнергию, такими как сланцевые станции или старые газовые станции. При наличии сильного ветра и доступности импорта можно ожидать более низких цен.

Аналитик торговли энергией Eesti Energia Карл Йоозеп Рандвеэр

Обзор рынка составлен Eesti Energia на основе наиболее актуальных имеющихся на данный момент знаний. Предоставленная информация основывается на общедоступных данных. Обзор рынка представлен в качестве информационного материала, а не в качестве обещания, предложения или официального прогноза Eesti Energia. В связи с быстрыми изменениями регулирования рынка электроэнергии обзор рынка или содержащаяся в нем информация не являются окончательными и могут не соответствовать возникающим в будущем ситуациям. Eesti Energia не несет ответственности за расходы или ущербы, которые могут возникнуть в связи с использованием приведенной информации.